Lausunto autoilun verotuksen kokonaisuudesta

Veronmaksajain Keskusliiton lausunto eduskunnan valtiovarainvaliokunnan verojaostolle 28.2.2024

Autoiluun kohdistuu Suomessa useita erityisveroja. Tällä hetkellä niistä merkittävin on polttoaineiden valmistevero, jota kerätään liikennepolttoaineiden kulutuksen perusteella. Liikennekäytössä olevista henkilö-, paketti- ja kuorma-autoista peritään ajoneuvoveroa. Ajoneuvovero koostuu perus- ja käyttövoimaverosta. Käyttövoimaveroa maksetaan kaikilta muilta ajoneuvoilta, paitsi bensiinikäyttöisiltä ajoneuvoilta. Lisäksi henkilö- ja pakettiautojen ja moottoripyörien hankinnan, eli ensirekisteröinnin yhteydessä kerätään kertaluonteinen autovero.

Autoilun verotuksen instrumentit ovat tällä hetkellä toimivat ympäristönäkökulmasta.

Kaikki autoilun verot ovat päästöperusteisia. Sekä auton hankintaan, että käyttöön kohdistuvat verot ohjaavat tehokkaasti autoilijoita vähentämään päästöjä. Päästöjen voidaan katsoa olevan liikenteestä aiheutuva negatiivinen ulkoisvaikutus, johon verotuksella on mahdollista ja tarpeellista vaikuttaa. Päästöjen hinnoitteluun perustuva polttoaineverotus on haittaverotusta. Autoilun negatiiviset ulkoisvaikutukset eivät kuitenkaan rajoitu vain kasvihuonekaasujen päästöihin: esimerkiksi ruuhkautuminen, onnettomuudet, melu sekä jarruista, renkaista ja tienpinnasta aiheutuvat pienhiukkaspäästöt eivät tule katoamaan autokannan sähköistymisenkään myötä. Liikenteellä on toisaalta myös runsaasti positiivisia ulkoisvaikutuksia, joita verotus osaltaan rajoittaa. Ihmisten ja tavaroiden sujuvasta ja kohtuuhintaisesta liikkumisesta huolehtiminen on ratkaisevan tärkeää yhteiskunnan toimivuuden varmistamiseksi sekä kansantalouden positiivisen kehityksen kannalta.

Verotuksen painopisteen siirtäminen kohti auton käytön ajan verotusta ja liikenteen verotuksen päästöperusteisuuden lisääminen ovat olleet ympäristötavoitteita tukevia verokeinoja. Ne ovat ensisijaisempia toimia päästövähennysten aikaansaamiseksi kuin hintatasoa nostavat jakeluvelvoitteen kiristykset, jotka rapauttavat polttoaineveron tuottoa.

Uusi energiaverodirektiivi ja mahdollinen tieliikenteen päästökauppa edellyttävät toteutuessaan muutoksia nykyiseen polttoaineverotukseen, mutta sinällään päästöjen hinnoittelu säilyy eivätkä uudistukset suoraan tarkoita autoilun verotuksen kokonaistason muutosta, vaikka osa veroista tulisikin päästöoikeuksien kaupasta.

Autoilun haittojen pienentyessä autoilusta kertyvien verojen on luonnollista pienentyä, eikä autoilun verotuottoja ole tarkoituksenmukaista yrittää pitää entisellään.

Fossiilisten polttoaineiden kulutuksen laskiessa päästöperusteisten polttoaineverojen merkitys pienenee, mikä leikkaa kotitalouksien autoilusta maksamia verokustannuksia ja julkisen sektoriaan saamia verotuottoja.

Verorakenne kehittyy ajan myötä ja vaihtoehtoisia verokohteita voi etsiä esimerkiksi muista terveys- ja ympäristöhaittoihin sekä kulutukseen kohdistuvista veroista.

Auton hankintaan kohdistuvan autoveron alenemista voidaan kompensoida auton käyttöön perustuvan ajoneuvoveron perusveron korotuksella, mikä siirtäisi autoilun verotuksen painopistettä hankinnasta käyttöajalle.

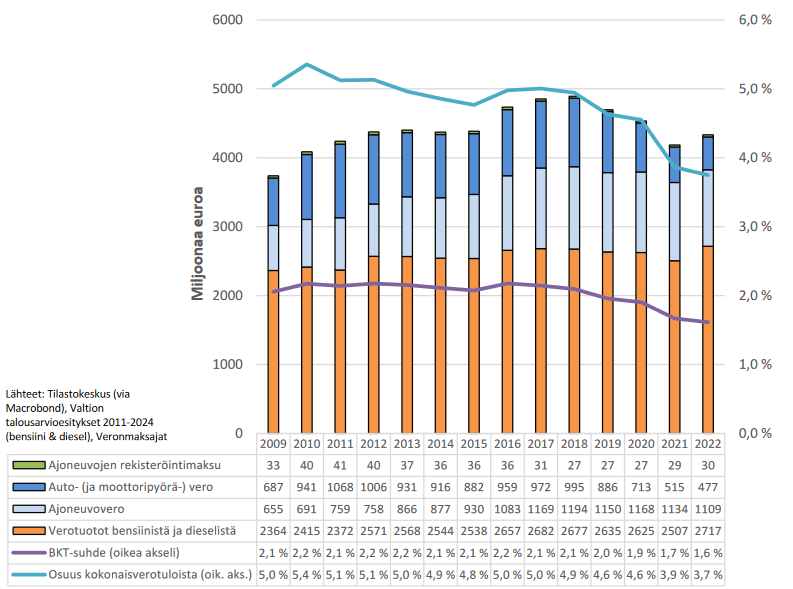

Autoilun verotuksella on ollut iso fiskaalinen merkitys jo ennen liikenteeseen kohdistuvia ympäristöpoliittisia tavoitteita. Yhteensä autoilun verot toivat valtiontalouteen noin 4,3 miljardia euroa vuonna 2022. Summa on pysynyt nimellisesti 4–5 miljardin euron välissä vuodesta 2010 lähtien, mutta autoilun verojen suhteellinen merkitys on samanaikaisesti laskenut niin julkisen talouden kuin kotitalouksien kannalta.

Kun vuonna 2010 autoilun verotuotot muodostivat 5,4 % koko julkisen sektorin kokonaisverotuksesta, oli osuus enää 3,7 % vuonna 2022. BKT:hen suhteutettuna autoilun verot ovat laskenut samaan tapaan yli neljänneksellä. Samalla ajanjaksolla liikennekäytössä olevan autokannan koko on kasvanut noin 11 prosenttia.

Autoilun verojen fiskaalisen merkityksen pienenemistä julkiselle sektorille on korvannut tuloverojen ja muiden kulutusverojen kiristyminen, myös BKT:hen suhteutettuna. Vaikka autoilun veroihin ja ylipäätään autoilun kustannuksiin menee nykyään pienempi osuus kotitalouksien kulutusmenoista kuin aiemmin, se ei toki tarkoita sitä, että kaikkien autoilijoiden kustannuskehitys olisi ollut suotuisa. Liikenteen sähköistyessä autoilun vero- ja käyttökustannusten pieneneminen tulee kuitenkin jatkumaan ja koskemaan yhä useampia.

Suurin verojen pudotus on tapahtunut autoverossa, kun sähköautot ovat yleistyneet uusien rekisteröityjen autojen osalta. Kehitystä vauhditti pääministeri Marinin hallituksen toteuttama autoveron poistaminen täyssähköautoilta vuonna 2021. Samanaikaisesti autoverottomien sähköautojen ajoneuvoveroa korotettiin. Vaalikaudella 2019–2023 myös polttoaineiden verotasoja korotettiin. Pääministeri Orpon hallitus on keventänyt kaudellaan liikennepolttoaineiden nimellisiä verotasoja sekä ajoneuvoveroa ja on hallitusohjelmansa mukaan keventämässä liikennepolttoaineiden veroja lisää myöhemmin vaalikaudella.

Jo vaalikaudella 2015–2019 autoilun verotuksen painopistettä siirrettiin auton hankinnan verotuksesta auton käytön aikaiseen verotukseen autoveroa keventämällä ja ajoneuvo- ja polttoaineveroja kiristämällä. Nettomääräisesti vaalikauden muutokset kevensivät tuolloin tieliikenteestä kertyvää (nimellistä) verotuottoa hieman.

Verotuotot autoilusta 2009–2022

Osaltaan autoilun verotuottojen merkityksen väheneminen kuvastaa haittojen onnistunutta hinnoittelua, kun kannusteet vähäpäästöisempien ja siten vähemmän verotuottoa tuovien autojen hankinnalle ja käytölle ovat vahvat. Autoilun sähköistyessä ja muuttuessa ilmastoystävällisemmäksi on luonnollista, että myös autoilusta maksettavien haittaverojen määrä pienenee. Kun verotettava haitta vähenee, myös verotuotto voi perustellusti madaltua. Autoilun verotuottojen pienenemistä ja mahdollista kustannusten laskua ei ohjausvaikutuksen näkökulmasta ole tarpeen rajoittaa. Toisaalta autoilun verotuksen fiskaalinen tavoite ja autoilun ulkoishaitat eivät poistu kokonaan, vaikka autokanta olisi kasvihuonekaasujen osalta nollapäästöinen. Toisaalta fiskaalisia tavoitteita asetettaessa on myös huomioitava autoilusta koituvat huomattavat hyödyt sekä yksittäisten kansalaisten että koko kansantalouden kannalta.

Autoilun verokertymän merkityksen pienenemistä ei pidä yrittää paikata yksi yhteen tieliikenteen veroja korottamalla, sillä tietyn aiemman tieliikenteen verotason tavoitteleminen ei ole perusteltua. Välillisten verojen kiristyksiä tulisi harkita lähtökohtaisesti kohteisiin, joissa verosta aiheutuva hyvinvointitappio on pienin. Polttoaineverojen vähetessä voi muiden haittoihin kohdistuvien kulutusverojen merkitys samalla kasvaa. Auton hankintaan kohdistuvan autoveron laskiessa ajoneuvoveron korotuksella voidaan siirtää verotuksen painopistettä auton hankinnasta auton käytön aikaiseen verotukseen.

Pidemmällä tulevaisuudessa tienkäytön hinnoitteluun perustuvat maksut voivat olla yksi mahdollinen tapa kerätä tieliikenteestä verotuloja. Tähän liittyvän teknologian kehittymistä on syytä seurata. Lähivuosina uusien verojen käyttöönottoon ei ole edellytyksiä.

Osaltaan nykyisiä liikennepolttoaineiden veroja voidaan myöhemmin tulevaisuudessa harkita korvattavan uusilla tienkäyttöön liittyvillä veroilla. Kun nykyisen verojärjestelmän instrumenteilla voidaan saavuttaa halutut päästötavoitteet tieliikenteen osalta, uudet tienkäyttöön liittyvät maksut voisivat olla perusteltuja muiden autoilusta syntyvien ulkoisvaikutuksen hinnoittelemiseksi. Tähän liittyvät ratkaisut eivät ole kuitenkaan toteuttamiskelpoisia lähitulevaisuudessa. Suomessa on siksi hyvin aikaa seurata liikkumiseen liittyvän teknologian kehittymistä, eikä liikenteen teknologisen kehityksen murrosvaiheessa kannata lukittautua mihinkään tiettyyn uuteen tulevaisuuden veromalliin.

Teemu Lehtinen Mikael Kirkko-Jaakkola

toimitusjohtaja pääekonomisti